Energieaudit DIN EN 16247-1 2019 – was erwartet die Unternehmen beim Wiederholungsaudit? Hintergründe, Fristen und Besonderheiten

21 November 2018

4 Jahre nach der ersten Verpflichtungsperiode zur Durchführung eines Energieaudits nach DIN EN 16247-1 steht im kommenden Jahr 2019 für alle Nicht-KMU die Durchführung eines Wiederholungsaudits an. Wir möchten die Gelegenheit nutzen und Sie über die Hintergründe, Fristen, Besonderheiten und Inhalte der zweiten Verpflichtungsperiode informieren.

Hintergrund

Hintergrund der Verpflichtung zur Durchführung von Energieaudits nach DIN EN 16247-1 ist das Energiedienstleistungsgesetz (EDL-G). Am 05. November 2014 hat das Bundeskabinett einen Gesetzentwurf zur Teilumsetzung der europäischen Energieeffizienzrichtlinie (2012/27/EU, Artikel 8 der EED) beschlossen. Dieser Gesetzesentwurf wurde am 21. April 2015 verabschiedet (EDL-G). Danach wurden alle Unternehmen mit Nicht-KMU-Status dazu verpflichtet, Energieaudits (Frist: 05.12.2015, später verlängert bis 30.04.2016, wenn glaubhaft seitens der Organisation dargelegt werden kann, dass eine Durchführung 2015 nicht möglich war) in Anlehnung an die DIN EN 16247‑1 durchzuführen. Das Energieaudit muss nach der ersten Durchführung mindestens alle 4 Jahre wiederholt werden. Aus diesem Grund steht 2019 für viele Unternehmen ein Wiederholungsaudit an.

Wer ist betroffen?

Gemäß der Information des BAFA sind „alle Unternehmen, die kein kleines oder mittleres Unternehmen im Sinne der KMU-Empfehlung der EU sind“ betroffen. Die BAFA führt in ihrem Portal zum Thema Energieaudit weiterhin aus: „Diese Nicht-KMU sind verpflichtet, ein Energieaudit erstmals bis zum 5. Dezember 2015 und gerechnet vom Zeitpunkt des ersten Energieaudits alle vier Jahre ein weiteres durchzuführen.

Von der Durchführung eines Energieaudits sind nach § 8 EDL-G Unternehmen freigestellt, die entweder

- ein Energiemanagementsystem nach der DIN EN ISO 50001 oder

- ein validiertes Umweltmanagementsystem im Sinne der Verordnung (EG) Nr. 1221/2009 (EMAS)

erfolgreich eingeführt haben.“

Weitere Informationen können dem BAFA-Merkblatt für Energieaudits entnommen werden.

Ein Leitfaden zur Definition von KMU kann hier eingesehen werden.

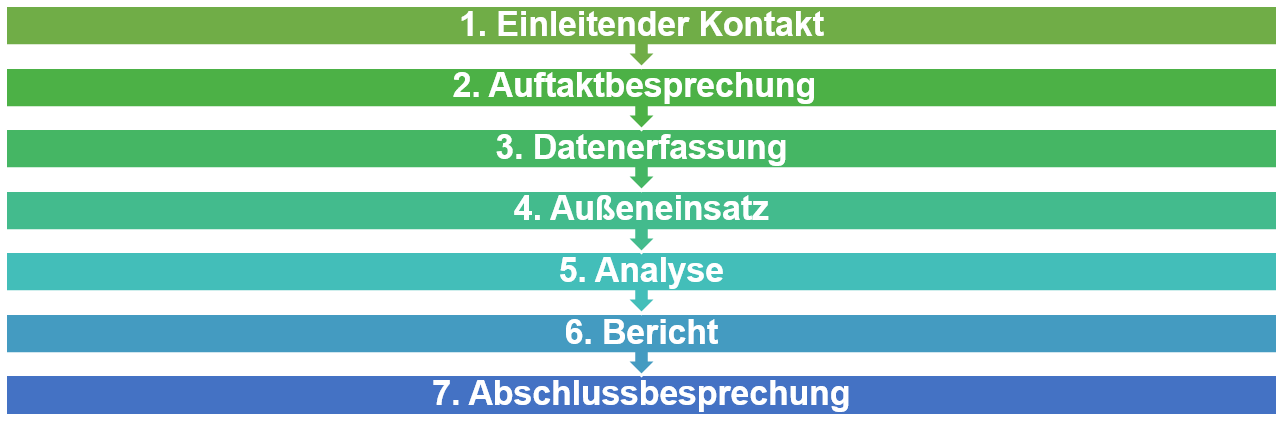

Ablauf eines Energieaudits nach DIN EN 16247-1

1) Einleitender Kontakt

Im einleitenden Kontakt sind Festlegungen (Ziele, Erwartungen, Zeiträume etc.), die zwischen Auditor und Organisation vereinbart werden, schriftlich zu dokumentieren. Darüber hinaus wird die Abfrage von Informationen verlangt.

2) Auftaktbesprechung

Information aller interessierter Kreise über Ziele, Anwendungsbereich, Grenzen und Tiefe des Audits sowie praktische Ausgestaltung des Energieaudits (telefonisch, Internetkonferenz und andere interaktive Ferndiskussionen möglich).

3) Datenerfassung

Durchführung einer energetischen Analyse (energetische Bewertung) inklusive Erfassung der Konstruktions-, Betriebs- und Wartungsdokumente.

4) Außeneinsatz

Inspektion und Evaluation des Energieeinsatzes, einleitende Energieeffizienzpotentiale aufdecken sowie Feststellung erforderlicher Daten und Messungen unter Zuhilfenahme von technischer Hilfsausrüstung (z. B. mobiles Messsystem).

5) Analyse

Feststellung der bestehenden Situation hinsichtlich der energiebezogenen Leistung des Unternehmens sowie Bestimmung und Priorisierung von Energieeffizienzpotentialen.

6) Bericht

Der Bericht umfasst folgende Inhalte:

- Zusammenfassung (Priorisierung Energieeffizienzmaßnahmen, Umsetzungsprogramm)

- Hintergrund (allg. Informationen, Kontext des Audits)

- Energieaudit (Beschreibung Energieaudit, Datenerfassung, Analyse Energieverbrauch)

- Möglichkeiten zur Verbesserung der Energieeffizienz

- Schlussfolgerungen

7) Abschlussbesprechung

Im Rahmen der Abschlussbesprechung erfolgt die Übergabe und Präsentation des Energieauditberichts, die Erklärung der Ergebnisse und die Diskussion und Entscheidung über Notwendigkeit einer Nachbesprechung.

Welche Fristen gelten für das Energieaudit 2019?

Es gibt keine allgemeingültigen Fristen, die Frist ergibt sich für jedes betroffene Unternehmen individuell. Maßgebliche Grundlage für den spätestens möglichen Durchführungszeitpunkt des Wiederholungsaudits ist das Datum des Abschlusses der erstmaligen Durchführung des Energieaudits eines Unternehmens – ab diesem Zeitpunkt hat das Unternehmen 4 Jahre Zeit, das Wiederholungsaudit durchzuführen.

Dies gilt auch für Unternehmen, die das Energieaudit nach der gesetzlichen Frist 05.12.2015 durchgeführt haben. Ein später fertiggestelltes Energieaudit setzt für das Unternehmen ab diesem Zeitpunkt die individuelle Verpflichtungsperiode fest. Zu beachten ist, dass das BAFA dann prüft, ob das Unternehmen eine Ordnungswidrigkeit begangen hat, denn eine verspätete Durchführung kann ein Bußgeld nach sich ziehen.

Beispiele:

Unternehmen A hat das Energieaudit am 13.11.2015 abgeschlossen. Das Wiederholungsaudit ist bis spätestens zum 13.11.2019 durchzuführen.

Unternehmen B hat das Energieaudit am 06.04.2016 abgeschlossen. Das Wiederholungsaudit ist bis spätestens zum 06.04.2020 durchzuführen. Bei einer Stichprobenkontrolle des BAFA müsste das Unternehmen B begründen, warum das Energieaudit nach Ende der gesetzlichen Pflicht durchgeführt wurde.

Wichtige Erkenntnis: Die 4-Jahres-Frist gilt unabhängig davon, ob das erste Energieaudit nach DIN EN 16247-1 vor oder nach dem 05.12.2015 durchgeführt wurde.

Gibt es veränderte Anforderungen an das Wiederholungsaudit?

Im Wesentlichen gelten dieselben Anforderungen und Rahmenbedingen für das Energieaudit 2019 wie 2015. Bei der Anwendung des Multi-Site-Verfahrens sowie bei Durchführung von Wiederholungsaudits im Gruppenverbund sind allerdings spezifische Anforderungen zu beachten:

- Wenden Unternehmen das Multi-Site-Verfahren an und sind aufgrund der Gleichartigkeit verschiedener Standorte in der Lage, nur einen Teil dieser Standorte zu auditieren, so sollte beim Wiederholungsaudit darauf geachtet werden, dass „neue“ Standorte im Rahmen des Wiederholungsaudits betrachtet werden.

- Verbundene Unternehmen erhalten im Zuge des Wiederholungsaudits insofern eine Erleichterung, als dass bis zu 10 % des gesamten Energieverbrauchs aller teilnehmenden Unternehmen vom Energieaudit ausgenommen werden können. Neben Standorten, Anlagen, Prozessen oder Energieträgern können hier auch einzelne Unternehmen mit geringem Energieverbrauch, die in Summe nicht mehr als 10 % des Energieverbrauchs der Gruppe ausmachen, ausgenommen werden.

Was sollten Sie tun?

Es gilt das Wiederholungsaudit nach DIN EN 16247-1 rechtzeitig anzugehen und falls das Audit durch einen externen Auditor durchgeführt wird, diesen frühzeitig zu kontaktieren und einen Termin zu vereinbaren. Das Jahr 2015 hat gezeigt, dass gerade gegen Ende des Jahres eine vergleichsweise kleine Zahl an Dienstleistern und Auditoren eine immense Anzahl an Energieaudits zu stemmen hatte. Eine ähnliche Entwicklung zeichnet sich für Ende 2019 ab.

Bemühen Sie sich also frühzeitig um einen Termin und bei Bedarf einen Dienstleister/Auditor für das Wiederholungsaudit.

Chancen und wirtschaftlicher Nutzen

Das Energieaudit nach DIN EN 16247-1 ist zunächst einmal unliebsame gesetzliche Pflicht für die meisten Unternehmen, es bietet aber dennoch auch Chancen:

Bei richtiger Anwendung kann das Energieaudit ein wertvolles Instrument zur Steigerung der Energieeffizienz bei gleichzeitiger Kostenreduzierung darstellen. Durch die Analyse der energetischen Hauptverbraucher werden die Energieverbraucher sichtbar, welche den höchsten Kostenanteil verursachen. Diese Informationen dient als Grundlage für die nachfolgende systematische Identifizierung, Priorisierung und Umsetzung von Energieeffizienzpotentialen bzw. -maßnahmen.

Das Energieaudit schafft Transparenz und kann als Grundlage für die Visualisierung der Energie-, Material- und Produktionsflüsse und die damit einhergehende Digitalisierung des Produktionsprozesses genutzt werden.

Hat Ihnen unser Beitrag gefallen? Oder möchten Sie auch von uns beraten werden, dann nehmen Sie doch einfach Kontakt auf. Wir freuen uns über Feedback sowie Anfragen.