„Omnibus-Paket“ der Europäischen Kommission – Vorschläge zur Vereinfachung der Nachhaltigkeitsberichterstattung (CSRD, CSDDD und weitere)

03 März 2025

Am 26. Februar 2025 veröffentlichte die Europäische Kommission ihre Vorschläge für Änderungen im Rahmen des sogenannten „Omnibus“-Pakets zur Nachhaltigkeitsberichterstattung. Diese betreffen unter anderem die Corporate Sustainability Reporting Directive (CSRD), die Corporate Sustainability Due Diligence Directive (CSDDD) sowie den Carbon Border Adjustment Mechanism (CBAM) und weitere Berichtspflichten für Unternehmen. Ziel des Pakets ist es, Unternehmen von bürokratischen Anforderungen zu entlasten und die Wettbewerbsfähigkeit der Wirtschaft zu fördern. Die möglichen Auswirkungen auf die Nachhaltigkeitsberichterstattung werden im Folgenden dargestellt.

CSRD: Geplante Anpassungen der Berichtspflichten

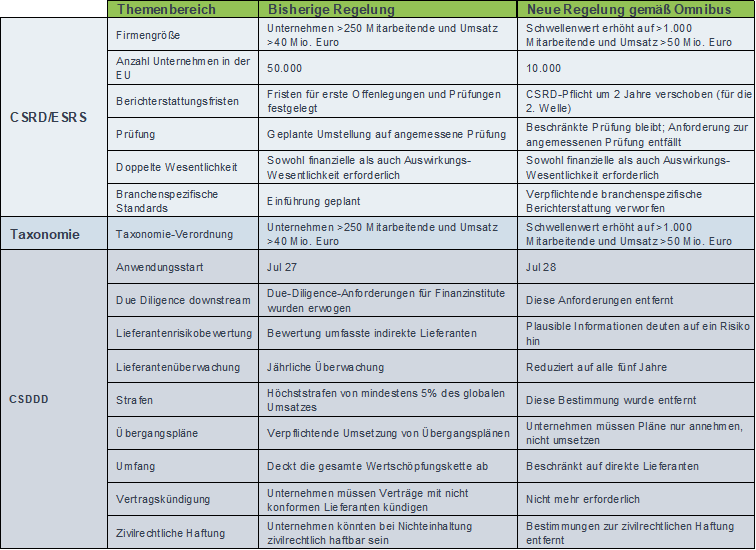

Eine der zentralen Änderungsvorschläge im Bereich CSRD ist die Reduzierung des Anwendungsbereichs: Künftig sollen nach Wunsch der EU-Kommission die Berichtspflichten nur noch für Unternehmen mit mehr als 1.000 Mitarbeitenden gelten, die entweder einen Umsatz von über 50 Millionen Euro oder eine Bilanzsumme von mehr als 25 Millionen Euro aufweisen. Diese Anpassung verringert die Zahl der betroffenen Unternehmen um etwa 80 % im Vergleich zur bisherigen Regelung, die auch Unternehmen mit mehr als 250 Mitarbeitenden umfasste.

Unternehmen, die nicht mehr unter die CSRD fallen, sollen die Möglichkeit erhalten, freiwillig auf Basis eines vereinfachten Standards für kleine und mittlere Unternehmen (VSME) zu berichten. Zudem befürwortet die EU-Kommission die Einführung einer Begrenzung (‘Value chain cap‘) der Informationsanforderungen in der Lieferkette für Unternehmen. Sie sollen künftig nur noch in einem reduzierten Umfang Informationen von kleineren Unternehmen in ihrer Lieferkette berichten müssen.

Des Weiteren schlägt die EU-Kommission vor, Anwendung aller Berichtspflichten der CSRD für Unternehmen, die ursprünglich in den Jahren 2026 und 2027 zur Berichterstattung verpflichtet gewesen wären (sogenannte Welle 2 und Welle 3 Unternehmen), um zwei Jahre zu verschieben. Diese Maßnahme soll den betroffenen Unternehmen mehr Zeit zur Vorbereitung geben und sicherstellen, dass die neuen Anforderungen effizient umgesetzt werden können.

Darüber schlägt das Paket weitere Maßnahmen zur Vereinfachung der Nachhaltigkeitsberichterstattung vor. Die Europäischen Nachhaltigkeitsberichterstattungsstandards (ESRS) sollen überarbeitet werden, um die Anzahl der berichtspflichtigen Datenpunkte zu reduzieren, unklare Bestimmungen zu präzisieren und die Konsistenz mit anderen gesetzlichen Vorgaben zu verbessern. Zudem entfällt die bisher vorgesehene Möglichkeit, branchenspezifische Berichtsstandards einzuführen. Auch die Option, die Prüfanforderungen von einer begrenzten auf eine umfassendere Prüfung (reasonable assurance) auszuweiten, soll gestrichen werden.

CSDDD, CBAM, Taxonomie-Verordnung und Invest EU-Regulierung

Das Omnibus-Paket der EU-Kommission schlägt vor, die Berichtspflichten im CBAM, der Taxonomie-Verordnung und der Invest EU-Regulierung zu vereinfachen. Kleine Importeure mit weniger als 50 Tonnen CBAM-Waren pro Jahr wären, künftig von der Berichtspflicht befreit, was voraussichtlich 90 % der Importeure entlastet. In der Taxonomie-Verordnung entfällt die Berichtspflicht für Unternehmen mit weniger als 1.000 Mitarbeitenden und einem Umsatz unter 450 Millionen Euro – die gleichen Grenzen, die auch für die Corporate Sustainability Reporting Directive (CSRD) vorgeschlagen werden. Auch die Emissionsberechnungen und die Anforderungen an Banken würden vereinfacht.

Ein weiterer Vorschlag betrifft die Corporate Sustainability Due Diligence Directive (CSDDD). Die Kommission schlägt vor, die Frist zur Umsetzung um ein Jahr zu verschieben, mit einer ersten Anwendung der Sorgfaltspflichten für größere Unternehmen bis Juli 2028. Weitere Erleichterungen beinhalten die Verlängerung des Zeitraums für regelmäßige Bewertungen von einem Jahr auf fünf Jahre und die Einschränkung der Informationserhebung in der Lieferkette auf direkte Lieferanten.

Diese Änderungen sind jedoch nur Vorschläge der Kommission und noch nicht beschlossen und müssen noch ausgehandelt werden. Des Weiteren steht noch die Genehmigung des Europäischen Parlaments und der EU-Mitgliedstaaten aus.

Das Q&A zum „Omnibus-Package“ finden sie unter diesem Link: https://ec.europa.eu/commission/presscorner/detail/de/qanda_25_615

Eine Grafik, die alle wesentlichen Änderungen in tabellarischer Form enthält, befindet sich im Anhang.